Le bilan carbone® (BC) peut se définir comme une « évaluation du volume total sur une année des émissions et des suppressions de GES induites par les activités de la Personne Morale (PM) et exprimées en équivalent de tonnes de dioxyde de carbone » (ADEME, 2022, p. 9). Dit autrement, un BC sera un chiffre, comme 200 tCO2e, décomposé en catégories d’émissions, type de gaz, etc. selon différents scopes et associé à un plan de transition regroupant des actions visant à diminuer les émissions carbone de l’organisation.

Depuis sa création au début des années 1990, les fonctions du BC ont évolué et continuent à changer au gré du contexte économique et légal. Comme tout outil de gestion, le bilan carbone a une histoire mouvementée, portée et influencée par différents acteurs dans un contexte international de luttes normatives. Le BC est un outil permettant à la fois de compter pour agir et aussi pour rendre des comptes aux actionnaires, aux investisseurs, aux salariés et aux différentes parties prenantes de l’organisation.

Au cœur de la performance environnementale des organisations, le BC peut ainsi être considéré comme un outil pour prendre des décisions éclairées ou un moyen de communiquer via des logiques de reporting. Mais cette catégorisation duale (décision et communication) n’est plus suffisante pour comprendre la variété des usages d’un outil en plein essor.

Pour dépasser cette dichotomie, nous en chercherons les racines puis nous analyserons certaines évolutions récentes.

I. Les usages historiques du BC : décision ou communication

Le BC a plus de vingt ans en France et sa première utilisation est datée de 1997 (Lafontaine, 2019) ; elle était inspirée des travaux du GIEC. Par la suite, une amélioration des méthodes de calcul, des outils d’automatisation et un développement du cadre juridique ont permis d’aboutir pendant la période 2000 à 2010 à un outil utilisable et diffusable (Le Breton, 2017a). Au départ et dans le contexte français, le BC était destiné à orienter les décisions en interne par l’évaluation d’ordres de grandeur à l’aide de tableurs facilitant, notamment, les calculs de conversion (Le Breton, 2017b). Dans cette logique, des ingénieurs comme Jean-Marc Jancovici ont joué un rôle central dans la formalisation des principes de calcul (Le Breton et Pallez, 2017). A partir de 2010 jusqu’à la diffusion de la CSRD, le BC intègre les logiques de reporting (Le Breton, 2017a) et s’adapte davantage à une dimension communicationnelle se traduisant, notamment, par une publication des BC sur la plateforme de l’ADEME(1) .

Ce rapide historique montre que la fonction première du BC était pour la France une aide à la décision pour améliorer la performance environnementale de l’organisation en orientant le comportement des organisations vers des pratiques responsables.

Tournés vers l’interne et le contrôle de gestion, les BC sont assez peu publiés, les comparaisons difficiles (Aggeri et Poivet, 2015). Les débats, toujours actuels, sur la comparabilité des BC illustre ce débat. En postulant que le BC est un outil exclusivement interne, la comparaison n’est pas recherchée voire évitée pour des raisons méthodologiques (différents scopes, choix des incertitudes, flux, etc.).

Les enjeux de cette orientation sont ainsi orientés vers la performance environnementale dans une logique de contrôle de gestion. Un des risques est de ne pas valoriser en externe la démarche auprès des parties prenantes dans une logique RSE.

La fonction communicationnelle des BC s’est développée dans un deuxième temps, en parallèle ou avant son orientation décisionnelle à l’échelle internationale (Aggeri et Poivet, 2015). Aux Etats-Unis, l’Environmental Protection Agency (EPA) impose depuis 2009 la publication des émissions de GES à certaines entreprises industrielles ; le Royaume-Uni impose depuis 2010 un reporting carbone dans le cadre du Carbon Reduction Commitment (Brohé, 2013). Des entreprises ont publié depuis longtemps leur BC sur leur site internet. Cependant, la CSRD a relancé le débat sur le reporting. Dans ce cadre, le BC est un des éléments du rapport extra-financier de l’organisation : « la réalisation d’un BC […] permet aux organisations de répondre aux exigences de l’ESRS E1 »(2) sur le changement climatique dont le DR E1-6 (émissions brutes de GES des scopes 1, 2, 3 et total des GES).

L’enjeu principal de cet usage communicationnel du BC est de valoriser auprès des parties prenantes les efforts réalisés par l’organisation pour diminuer ses émissions de GES. Un des risques est alors une dérive vers du greenwashing si le processus n’est pas contrôlé.

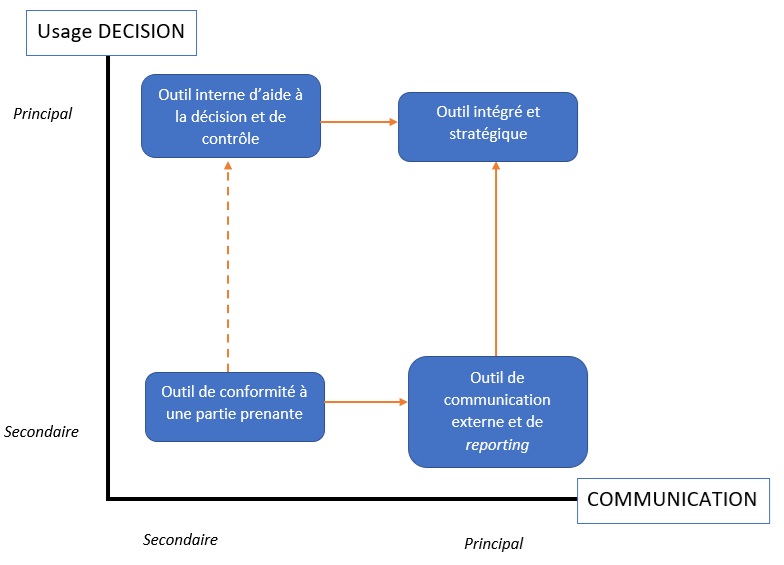

Ces deux usages, décision et communication, ne nous semblent pas incompatibles et nous évoquerons ensuite une vision intégrative de ces deux dimensions ou, à l’opposé, une approche par la conformité qui correspond à un autre usage en développement.

II. Le BC comme outil stratégique ou de conformité

L’usage du BC peut ainsi être décisionnel ou communicationnel au départ et évoluer ensuite vers une approche intégrée. En effet, certaines organisations s’appuient sur le BC comme outil de décision pour communiquer en transparence sur leurs émissions carbone. Cet apport communicationnel peut correspondre à une obligation légale ou une demande de parties prenantes. De la même façon, une première fonction communicationnelle peut servir de tremplin à un usage décisionnel ce qui est la finalité implicite de textes d’orientation des comportements comme la CSRD. Dans ces deux situations (de la décision vers la communication ou inversement), le résultat est une intégration des deux fonctions initiales. Bouygues construction (Le Breton et Aggeri, 2018) illustre cette évolution possible qui fait passer le BC d’un outil de gestion opérationnelle à un dispositif stratégique pour l’organisation. De même, l’entreprise bordelaise Adam (Rinn, Hauet et Trébucq, 2023) propose un modèle intégré de performance globale où le BC accompagne une politique RSE engagée. Le risque de cette intégration entre décision et communication est une dérive de complexité soulignée par les opposants à la CSRD. Notons cependant, en nous basant sur un des principes du contrôle cybernétique, que le contrôle d’un système complexe (l’organisation dans ce cas) suppose justement une complexité supérieure du dispositif de contrôle.

Cette analyse des combinaisons entre fonctions de décisions et de communication du BC laisse cependant un angle mort, celui des situations des BC utilisés avec d’autres intentions. Actuellement, le développement du cadre juridique français et européen ainsi qu’une pression commerciale en hausse conduisent certaines organisations à concevoir un BC ou des calculs carbone pour se conformer aux attentes de certaines parties prenantes dont l’Etat (conformité légale), des clients (conformité commerciale, avec des appels d’offres, notamment), des banques ou actionnaires (conformité de la demande de financement), du groupe, actionnariat familial ou fournisseur (conformité tactique pour respecter une attente imposée par un donneur d’ordre), etc.

Cet usage du BC par conformité ponctuelle à une partie prenante précise peut s’accompagner d’un passage rapide et naturel à un usage plus large et pérenne de communication auprès de l’ensemble des parties prenantes de l’organisation. Le document est créé dans un contexte précis, il ne reste plus qu’à le diffuser. Le risque important est alors de se limiter à cet usage de conformité sans passer à l’outil de décision ce qui correspond à une application très superficielle du BC, paradoxalement non conforme avec les intentions initiales de l’outil.

Les scenarii d’évolutions possibles entre ces différents usages sont nombreux, les retours pouvant être envisagés (un recentrage sur la conformité après une communication difficile, par exemple) ainsi que des usages hybrides. La figure 1 synthétise des cas types observés actuellement.

Figure 1. Les usages du bilan carbone ®

Cette analyse conceptuelle des usages du BC montre une multiplicité des usages du BC dans les organisations qui forment plus un continuum que des cas exemplaires. Une des limites importantes est de ne pas connaitre les causes et les contextes associés à chaque fonction. Si l’approche stratégique peut être associée à des organisations intégrant fortement la RSE, les autres situations sont plus nébuleuses. Des recherches qualitatives et quantitatives en sciences de gestion comme celles citées dans cet article permettront d’affiner les postulats argumentés et montrer l’importance du contexte dans la mise en place d’un usage de la comptabilité carbone (Trébucq, 2017). De même, une intégration plus large de l’approche BC dans une comptabilité environnementale replacera la méthode de l’ADEME dans une perspective de dépassement de la vision strictement financière de la comptabilité (Nefti, 2021).

Cet embryon d’analyse sociale du BC comme outil de gestion (Chiapello et Gilbert, 2013) montre finalement que la comptabilité carbone n’est pas seulement une méthode de calcul, de traitement, d’impulsion et de contrôle de l’action mais devrait être pensée plus largement comme un phénomène organisationnel complexe.

Notes

- https://base-empreinte.ademe.fr/

- https://www.bilancarbone-methode.com/annexes/bibliographie/fiche-csrd

Bibliographie

.ADEME. (2022). Méthode pour la réalisation des bilans d’émissions de gaz à effet de serre (p. 112). Ministère de la transition écologique.

.Aggeri, F., & Poivet, R. (2015). Comptabilité carbone dans les entreprises : Introduction. In Empreinte carbone : Évaluer et agir (p. 223 à 226). Presse des Mines.

.Brohé, A. (2013). La comptabilité carbone. La Découverte.

.Chiapello, E., & Gilbert, P. (2013). Sociologie des outils de gestion, introduction à l’analyse sociale de l’instrumentation de gestion. La Découverte.

.Lafontaine, J.-P. (2019). Le bilan carbone de la France : 20 ans déjà ! Annales des Mines – Responsabilité et environnement, 93(1), 99 à 108.

.Le Breton, M. (2017a). La volonté de compter : Carbone, conventions de calcul et référentiel de comptabilisation. Entreprises et histoire, 86(1), 86 à 104.

.Le Breton, M. (2017b). Performativité de la comptabilité carbone : De la construction des règles aux dispositifs de management du carbone. Thèse de doctorat, Université Paris Sciences et Lettres (PSL).

.Le Breton, M., & Aggeri, F. (2018). Compter pour agir ? La performativité de la comptabilité carbone en question—Actes de calcul et mise en dispositif dans une grande entreprise française du secteur de la construction. M@n@gement, 21(2), 834 à 857.

.Le Breton, M., & Pallez, F. (2017). L’élaboration d’une politique publique environnementale, le Bilan Carbone®. Annales des Mines – Gérer et comprendre, 3(119), 13 à 29.

.Nefti, M. (2021). Comptabilité sociale et environnementale : (H)adess logic ou comment sortir de l’enfer d’une comptabilité exclusivement financière. Recherche et cas en sciences de gestion, 1(19), 81 à 98.

.Rinn, J.-C., Hauet, E., & Trébucq, S. (2023). Adam : Le cas d’une entreprise engagée RSE. In Le grand livre de la RSE (p. 238 à 253). Dunod.

.Trébucq, S. (2017). Mise en place d’une comptabilité carbone à l’échelle des produits : Le cas d’une PME de la filière bois. Recherches en Sciences de Gestion, 118, 65 à 93.

Daniel Pélissier, maitre de conférences en sciences de gestion et du management, université Toulouse Capitole, laboratoire IDETCOM, IUT de Rodez