La directive CSRD est désormais traduite en une série de normes de reporting, dites ESRS (European Sustainability Reporting Standards). Deux définissent les principes généraux, et dix traitent des questions sociales, environnementales et de gouvernance (ESG).

Bien qu’il faille différencier les sigles de ESG (orienté indicateurs et reporting) et de RSE (Responsabilité sociétale des Entreprises, orientée stratégie et modèle d’affaires), le recouvrement des deux notions devrait être quasi parfait. Il pourrait être alors judicieux de visualiser plus explicitement les liens entre les normes ESRS et l’ISO 26000. Or, si l’on pensait la question est résolue (voir tableau ci-dessous, extrait du livre blanc de l’Afnor sur le reporting de durabilité), en réalité il n’en est rien.

Dans le tableau de correspondance ci-dessus, les correspondances sont envisagées à un niveau très macroscopique. Certes, cette analyse a le mérite de démontrer que, dans les grandes lignes, les normes ESRS traitent des sept questions centrales soulevées par l’ISO 26000. Cependant, si l’on consulte le travail réalisé par la GRI (Global Reporting Initiative), on constatera que l’approche retenue a été très différente. La GRI représente en effet un référentiel reconnu à l’échelon international, et qui propose une centaine d’indicateurs recommandés pour l’élaboration des rapports de RSE. On trouvera aussi sur leur site internet, de manière gratuite et transparente, le fichier des points de données (datapoints) des ESRS (plus de 1200 rubriques de publication) avec la correspondance éventuelle des indicateurs de la GRI 1.

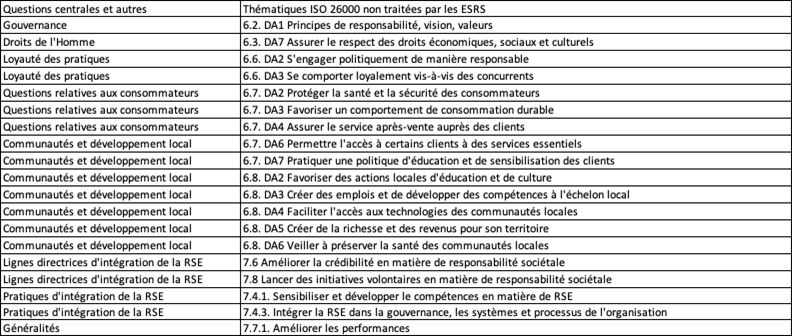

On notera qu’à ce jour, une mise en correspondance équivalente des points de données (datapoints) des ESRS, avec le niveau de granularité supérieur de l’ISO 26000, à savoir les domaines d’action, n’a fait l’objet d’aucune publication officielle. C’est donc à ce travail que nous nous sommes attachés, en reprenant un à un l’ensemble des points de données des ESRS et en cherchant à établir la correspondance avec les domaines d’action tels qu’énoncés par l’ISO 26000. L’exercice n’est pas toujours évident, et nécessiterait probablement de solliciter l’avis d’un groupe d’experts. A défaut de disposer d’un tel groupe, nous avons conduit ce travail en partenariat avec le responsable du département RSE de l’Afnor. Les résultats sont intéressants puisque nous avons identifié au final 16 rubriques ou thématiques de l’ISO 26000 (dont 14 domaines d’action, et 2 lignes directrices, relevant de l’article 7) non traitées par les normes ESRS (voir tableau ci-après).

Il ressort de cette analyse plusieurs faits significatifs. En premier lieu, nous notons un décalage entre le mouvement actuel des entreprises à mission, en France (suite à la loi PACTE), et les exigences des ESRS et de la CSRD sur le sujet. Nous ne retrouvons pas d’obligations sur les questions de valeurs, de vision, de mission. Par ailleurs, les relations vis-à-vis de deux parties prenantes apparaissent moins bien documentées. Les ESRS abordent d’une manière peu claire plusieurs questions relatives aux consommateurs et aux communautés locales. De même, certains points en lien avec la loyauté des pratiques, vis-à-vis des concurrents, n’apparaissent pas dans les ESRS. Ainsi, il ne semble pas possible de laisser à penser que les ESRS recouvreraient l’ensemble des points envisagés par l’ISO 26000. On peut aussi s’interroger sur les raisons d’un tel décalage et défaut de coordination entre les deux référentiels. On relèvera aussi que dans le domaine notamment environnemental, l’ISO 26000 retenait 4 domaines d’action (pollution, ressources, changement climatique, biodiversité), alors que les ESRS sont passés à 5 domaines (pollution, ressources, changement climatique, biodiversité et économie circulaire). Sur ce tout dernier domaine, une nouvelle norme ISO est d’ailleurs parue récemment (NF ISO 59020), dont on peine à comprendre les correspondances avec les rubriques de reporting de la norme ESRS 5.

Concernant l’analyse de double matérialité, régulièrement mise en avant pour la CSRD, rappelons que la norme ISO 26000 aborde ce sujet, en recommandant effectivement l’identification des impacts significatifs. En effet, l’ISO 26000 consacre l’importance du dialogue avec les parties prenantes. Elle fournit des repères afin d’identifier les parties prenantes présentes et futures, tout en en évaluant les intérêts en termes de pertinence, de légitimité et de compatibilité. Les lignes directrices ISO 26000 apparaissent comme le point de départ ad hoc le plus pertinent pour aborder la responsabilité sociétale. Dans l’optique de déploiement d’une démarche de RSE, deux pratiques apparaissent centrales : (1) identifier sa responsabilité sociétale dans sa sphère d’influence, et (2) identifier ses parties prenantes, connaître leurs attentes et dialoguer avec elles. Depuis 2010, de nombreuses organisations professionnelles ont déployé, via des actions collectives auprès de leurs adhérents, ces démarches RSE en s’appuyant sur cette norme. Elles ont mis en oeuvre la matérialité d’impact, permettant ainsi à ces entreprises de définir leurs impacts, risques et opportunités, s’appuyant sur une méthode normalisée (cf norme X30 029). Là encore, on peut s’interroger sur l’absence de lien entre les ESRS et les méthodologies pré-établies, ayant fait leur preuve d’efficacité depuis plus de 10 ans.

D’une manière similiaire, il est aisé de compléter l’analyse des ESRS à partir des informations transmises par la GRI 2 . Nous trouvons une absence de correspondance avec 31 indicateurs de la GRI, convergente avec notre analyse des domaines d’actions ISO 26000 manquants au sein des ESRS.

Nous notons que la directive CSRD va aussi conduire à la publication de multiples informations, avec moult chiffres. Une telle philosophie ne peut cependant enclencher un processus de transformation des pratiques. Cette mue aura davantage de chances de se produire si les entreprises se plient à une analyse plus approfondie de leurs stratégies et de leurs pratiques. Les méthodologies mises en place par les tiers évaluateurs, reposant sur des bases de questionnements servant aux évaluateurs externes, peuvent aider en ce sens. Elles s’appuient d’ailleurs sur la norme ISO 26000 faisant à ce jour consensus sur les démarches de RSE, partant du principe qu’il y entre réalité et reporting une différence significative, comme le cas Orpéa a pu le montrer.

Il nous semble au final important que l’ensemble des acteurs économiques comprennent bien les différences entre les normes et les référentiels de la RSE, et disposent de tables de correspondance claires les amenant à ne pas omettre des problématiques importantes. Du reste, la Directive CSRD (Alinéa 45) avait bien prévu que : « Les normes d’information en matière de durabilité devraient également tenir compte des principes et cadres internationalement reconnus en matière de conduite responsable des entreprises, de responsabilité sociale des entreprises et de développement durable, y compris des ODD, des principes directeurs des Nations unies relatifs aux entreprises et aux droits de l’homme, des principes directeurs de l’OCDE à l’intention des entreprises multinationales, du guide de l’OCDE …, de la norme ISO 26000 sur la responsabilité sociale et des principes des Nations Unies pour l’investissement responsable ». (DIRECTIVE (UE) 2022/2464 du 14 décembre 2022). Il nous semble donc dommage que ce travail de mise en correspondance des dernières normes ESRS avec les normes antérieures n’ait pas été conduit d’une manière officielle et transparente. Il conviendra aussi pour les entreprises ayant étalonné leur démarche RSE sur l’ISO 26000 d’établir ces correspondances, afin de mettre à jour leur systèmes d’information. Notons qu’à ce stade, les exigences des normes ESRS ne requièrent aucune analyse systémique, ou prévisions fondées sur des modèles scientifiques sophistiqués. Il sera donc intéressant d’observer les évolutions futures de ces normes, et la façon dont elles intègrent des approches plus rigoureuses.

Notes

1. https://www.globalreporting.org/public-policy/the-reporting-landscape/

2. Ibid. (Voir référence de la note précédente).

Stéphane Trébucq est professeur des universités, en poste au sein de l'IAE de Bordeaux et de l'Université de Bordeaux, rattaché au laboratoire IRGO - Institut de Recherche en Gestion des Organisations. Il est actuellement responsable du projet RSE en PME, et de l'axe transition écologique au sein du regroupement des laboratoires en sciences de gestion de Nouvelle-Aquitaine. Il est par ailleurs responsable de la chaire capital humain et performance globale, et co-rédacteur en chef des revues classées Recherche et Cas en Sciences de Gestion (RCSG), et Gestion et Management Public (GMP). Il a récemment présidé le conseil scientifique du congrès RSE de la fondation Oïkos et la remise du prix des Immatériels de l'Observatoire des Immatériels. Ses recherches et publications sont consacrées à la RSE et aux nouveaux outils de gestion intégrant les problématiques de durabilité et de performance globale.

Alain JOUNOT, Responsable du département RSE au sein du groupe AFNOR, auteur de l'ouvrage : « Entreprises performantes et responsables : c’est possible ! » et président de « Responsibility Europe », réseau européen regroupant les labels RSE les plus crédibles et robustes.